資產定價是金融研究領域的重要議題,澳門城市大學金融學院于博助理教授作為第二兼通訊作者的研究論文“Liquidity risk and expected returns in China’s stock market: A multidimensional liquidity approach”已在社會科學引文索引(SSCI)Q1期刊《Research in International Business and Finance》上發表。《Research in International Business and Finance》是國際著名的金融學學術期刊,由Elsevier出版。該期刊的論文發表,旨在探討國際金融所面對的前沿新問題,促進金融研究中的對話、創新和智力風險承擔;以及闡明金融與更廣泛的社會問題之間的相互作用。該期刊審稿程序嚴謹,吸引了全球範圍內的專家學者參與,因此有很高的學術聲譽和影響力。Journal Citation Reports (JCR) 顯示本期刊位列一區,為SSCI下屬商業:財政與金融類別TOP10期刊,領域排名第9,其影響因子高達6.5。

.jpg)

中國內地股市流動性風險與預期收益測量

研究概述

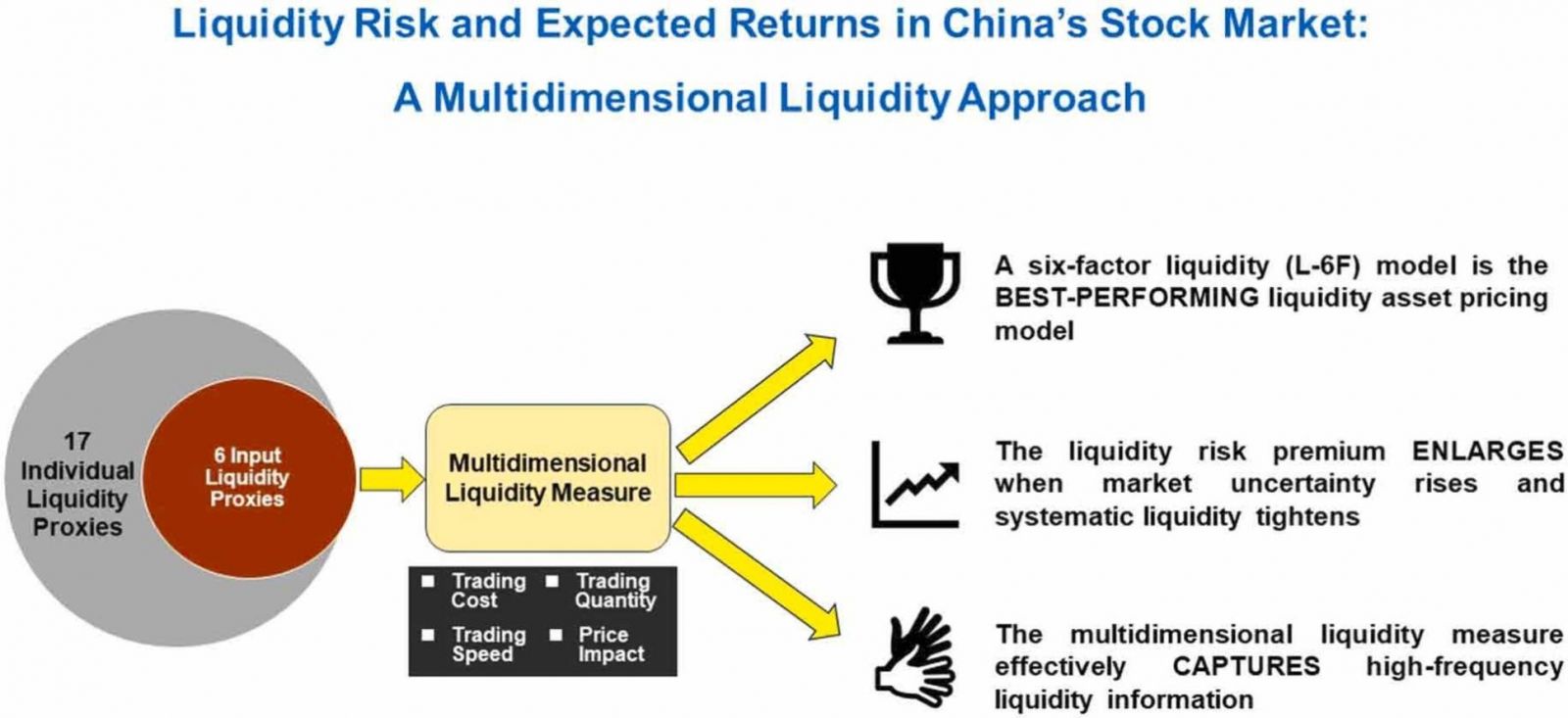

本研究提出了一個由6個低頻流動性指標構建而成多維流動性指標,並證明了多維流動性風險因素產生了顯著的正溢價,並對中國股市的橫截面收益變化提供了卓越的解釋能力。

圖:Graphical Abstract

六因子流動性(L-6F)模型是中國市場表現最好的流動性因子模型。L-6F模型在解釋一系列收益異常(如波動性、動量、反轉和偏度)方面優於Fama和French(2015)的五因子模型。有趣的是,當市場不確定性升級和系統性流動性緊縮時,流動性風險溢價會加大,這與“向流動性轉移”效應一致。最後,多維流動性度量有效地捕捉了高頻流動性資訊,並通過替代回歸設置和流動性估計方法保持穩健。所提出的多維流動性測度可用於流動性風險管理和基於流動性的交易策略,L-6F模型可用於估計中國股市的風險調整收益。

全文鏈接

本文DOI:https://doi.org/10.1016/j.ribaf.2024.102247,或可掃瞄以下二維碼查看文章詳情!

.jpg)

澳門城市大學科研團隊將持續聚焦特區重點發展之現代金融業,圍繞金融安全、金融監管與金融創新之間的平衡,開展學理和政策研究,助力特區經濟適度多元化。

于博助理教授學術聯繫方式:

WOS ResearcherID:KOC-4545-2024

Scopus ID:57211031859

ORCID:0000-0002-6985-5205

Email:boyu@cityu.edu.mo